保存版! 誰でもわかる扶養控除早見表とYES、NOフローチャート

こんにちは、スマートライフの工村です。

今年も残り半月といよいよ年の瀬に差し掛かりましたが、皆様は新しい年を迎える準備は順調ですか??

目次

さて、表題にもございます通り今回は「扶養控除」についてお送りします。

例年、11月~12月頭にかけてご質問が多数寄せられます。今年もありがたいことにいくつかご質問をいただきました。ここでは、年間でいくら稼げばいいか、いくらを超えないようにするか、をわかりやすく解説していきます。

主婦でパート、アルバイトをされている方はもちろん、経営者や人事、財務を担当されていてパートやアルバイトを抱えている企業の方も必見、保存版です。

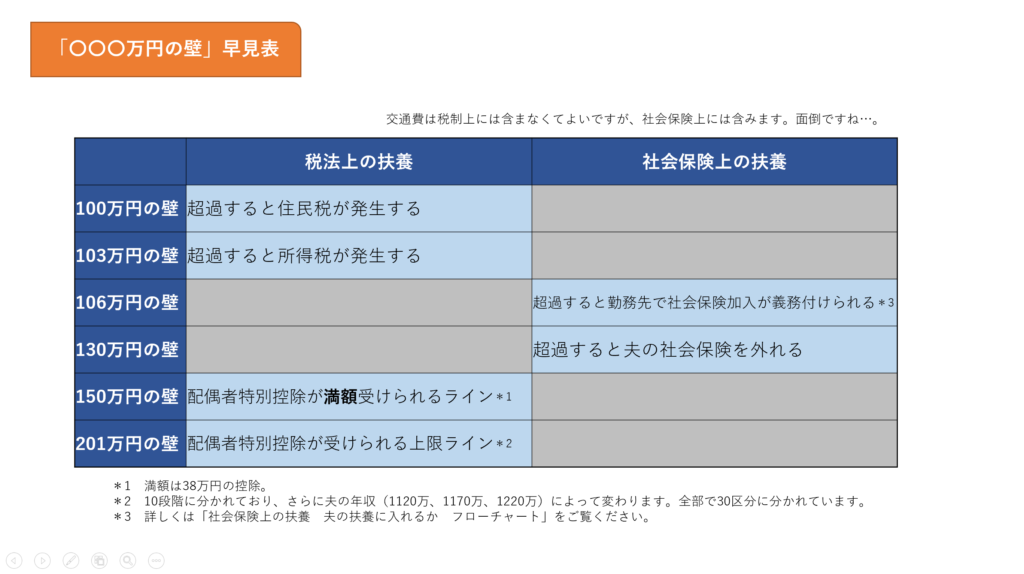

まず、9割の方が混乱されている〇〇〇万円の壁。これには2つの種類があるので混乱されている方が多い気がします。税制上の壁と社会保険上の壁です。早見表を作りました。早速ご覧ください。

どうです!?実は表にするとわかりやすく、自分がどこにいるかが一目でわかります。201万円を超えると控除はありません。逆に一切かからないのが100万円未満。月に83,000円なら996,000円です。一般的に言われている103万円の壁は所得税です。103万円以上の収入を目指すなら扶養内の106万円(月8.8万円の年間106万円ライン)未満に抑えるより、扶養から外れて130万円以上を目指すことをお勧めします!!

そもそも、私はこの業界に入ってずっと言っていることは「扶養を考えずに働けるなら働いたほうが良い」です。なぜならば、社会保険料、厚生年金保険料は折半で会社が半分出してくれます。保険料の半分を会社が面倒見てくれる、からです。

「(老齢)年金はどうせ少ないだろうから」とよく聞きます。はたしてそうでしょうか。確かに老齢年金は今より条件は悪くなると思いますが、なにも厚生年金保険は老齢年金だけではありません。

など、老齢年金だけでなく様々な「保険」の代わりもしてくれます。そして老齢年金も確かに少なくはなりますがそれでも生涯納めた分、老齢年金の額も増えます。その保険料を会社が半分出してくれるのは大助かりと思います。

逆に経営者からしたら相当な痛手です。社会保険料の支出で頭を抱える経営者も非常に多いです。というか全ての企業と言っても過言ではありません。小さな会社の弊社でも痛いです。会社がわざわざ「社保つけるからもう少し働いてくれないか?」と声をかけられたら貴重な戦力と認識してもらっている表れかもしませんね。

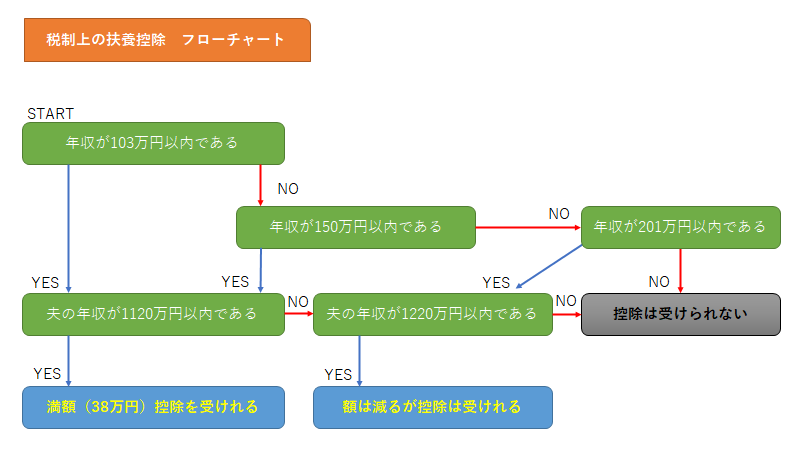

話はそれましたが、次に「税制上の扶養」と「社会保険上の扶養」の2つをわかりやすくフローチャートにしてみました。YESとNOで進めるので非常に簡単です。

ご質問等、いつでもお受けしますので何なりとご連絡ください。

ここまで長文をご覧いただき、誠にありがとうございました!

こちらのコンテンツ(絵、文、図や写真)は無断転用、無断転載はご遠慮ください。使用に責任をとれません。希望がある場合は直接ご相談ください。

本情報は、完全なる個人的見解です。株式会社スマートライフのご案内ほか、生命保険および投資一般に関する情報の提供を目的としたものです。本情報で提供している内容に関しては万全を期しておりますが、その内容を保証するものではありません。万一この情報に基づいて被ったいかなる損害についても、当社は一切責任を負いません。最終的な投資の意志決定は、お客様ご自身の判断でなさるようお願いいたします。

信頼できる情報をもとに当社が作成しておりますが、正確性・完全性について当社が責任を負うものではありません。

記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。

工村 隆幸